L’exceptionnalisme américain peut-il perdurer ?

Par Nadège Dufossé, CFAResponsable mondial du multi-actifs, membre du comité exécutif

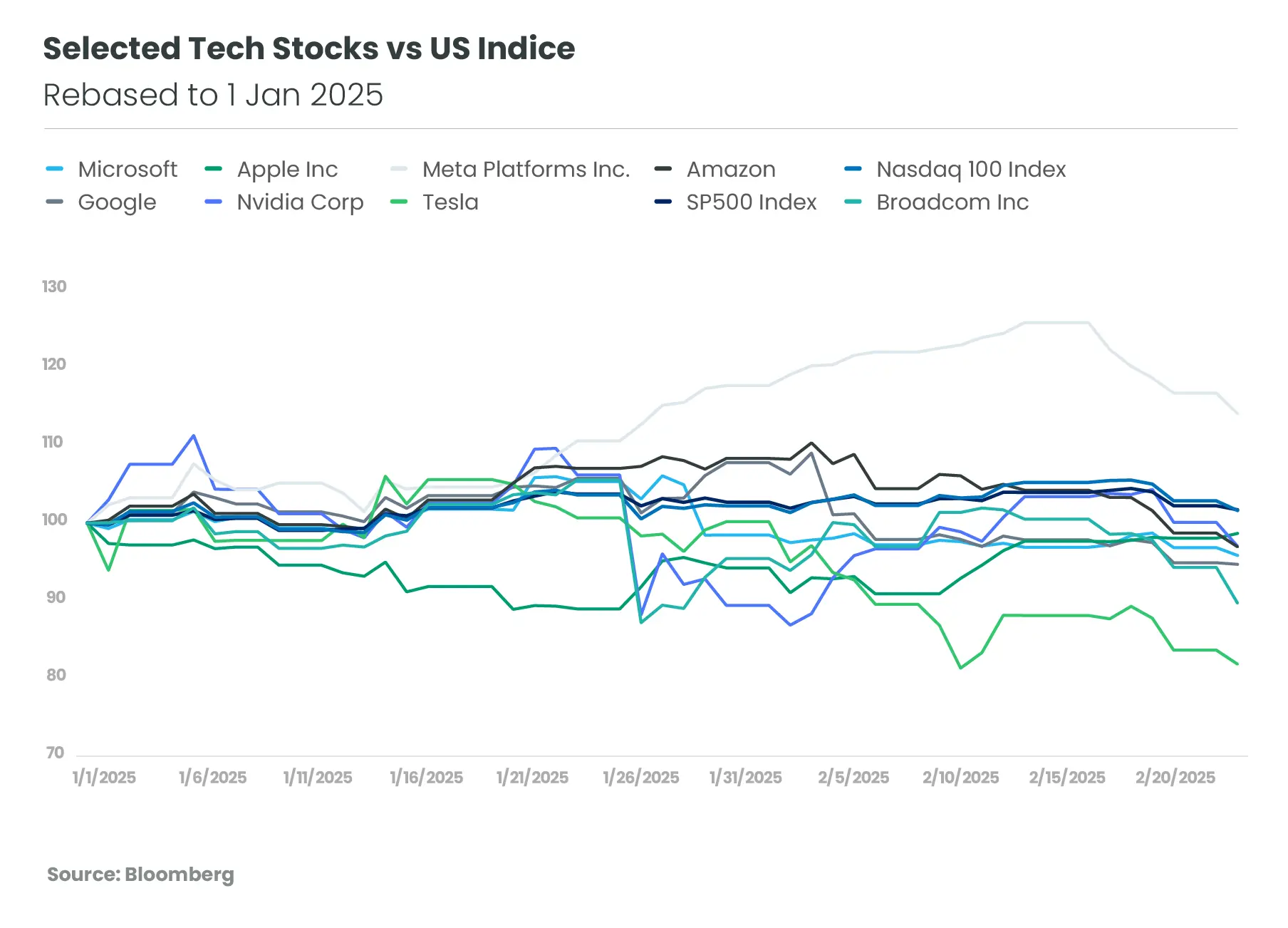

Au cours de la dernière décennie, les marchés boursiers américains ont largement dominé le reste du monde, grâce à la forte dynamique du secteur technologique et à un environnement macroéconomique favorable. Paradoxalement, depuis l’élection de Donald Trump, cette tendance s’est inversée et le marché américain semble avoir temporairement perdu ce rôle de leader. Au 25 février 2025, le Nasdaq 100 reste très proche de son niveau de début d’année, tandis que tous les titres du « Magnificent 7 », [1] hors Meta, affichent des baisses. L’action Tesla, en baisse de plus de 20 %, [2] illustre la fin de l’« effet Trump » sur le marché américain.

En conséquence, les investisseurs réévaluent leurs stratégies d’investissement cette année, privilégiant les actions européennes et celles des marchés émergents comme la Chine. Cette tendance est corroborée par une analyse des flux de janvier 2025, qui montre un net ralentissement des investissements en actions américaines, notamment dans le secteur technologique, au profit de l’Europe (à l’exception du Royaume-Uni). La Chine attire également les investisseurs depuis l’annonce de DeepSeek, les investisseurs étrangers achetant des actions technologiques chinoises et délaissant l’Inde.

Après une phase de pessimisme extrême sur le marché européen au lendemain des élections américaines, la dynamique s’est inversée. La valorisation des actions européennes est nettement inférieure à celle des actions américaines. Le ratio cours/bénéfices ajustés par secteur en Europe est inférieur de 23 % à celui des États-Unis, bien au-dessus de l’écart moyen historique. Par ailleurs, la diversification des marchés européens contraste avec la forte concentration des marchés américains autour des géants technologiques. Les marchés financiers européens sont désormais mieux répartis entre les secteurs financier, industriel et des biens de consommation. Le contexte européen reste fragile et vulnérable, tant sur le plan politique qu’économique. Cependant, à court terme, la fin du conflit en Ukraine, la stabilisation des prix de l’énergie et l’assouplissement budgétaire en Allemagne constituent autant de surprises positives potentielles qui attirent les investisseurs. Soutenue par une BCE plus accommodante, l’économie européenne montre également des signes d’amélioration, notamment dans l’industrie manufacturière et la construction, tandis que les conditions de crédit s’améliorent.

À plus long terme, les États-Unis conservent des atouts majeurs. L’innovation demeure leur principal moteur, notamment dans les domaines de la technologie et de l’intelligence artificielle, qui offrent des perspectives de croissance à long terme. Les entreprises américaines se distinguent par une rentabilité supérieure à celle de leurs homologues européennes, portée par une meilleure allocation du capital et un environnement économique plus dynamique. Il est probablement bien trop tôt pour appeler à la fin de l’exceptionnalisme américain. Ce constat est renforcé par le fait que les risques géopolitiques et économiques dépendent en grande partie des décisions politiques américaines, contre lesquelles les marchés boursiers semblent pour l’instant constituer le principal rempart.

Dans ce contexte, nous recommandons une stratégie d’investissement plus équilibrée, entre les marchés américain et européen. Cette diversification devrait nous permettre de mieux gérer les risques et de saisir les opportunités propres à chaque région. Nous avons renforcé notre exposition aux actions européennes, notamment dans des secteurs sous-évalués comme la finance, l’industrie et les valeurs moyennes allemandes. Nous maintenons toutefois une allocation de base aux actions américaines, qui reste nécessaire compte tenu de leurs avantages structurels.

toutes les données au 24.02.2025.

[1] Définies comme Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla. Source de la définition : US News, 7 janvier 2025.

[2] « Les performances de Tesla sont mentionnées ici à titre indicatif uniquement et ne doivent pas être considérées comme une recommandation d’investissement ni comme un indicateur des tendances futures du marché. »

Nadège Dufossé, CFAResponsable mondial du multi-actifs, membre du comité exécutifVoir plus

Nadège Dufossé, CFAResponsable mondial du multi-actifs, membre du comité exécutifVoir plus

CONNAISSANCES