Marchés du crédit : ne vous laissez pas emporter par le carry Par Charudatta Shende, Fixed Income Strategist, Candriam

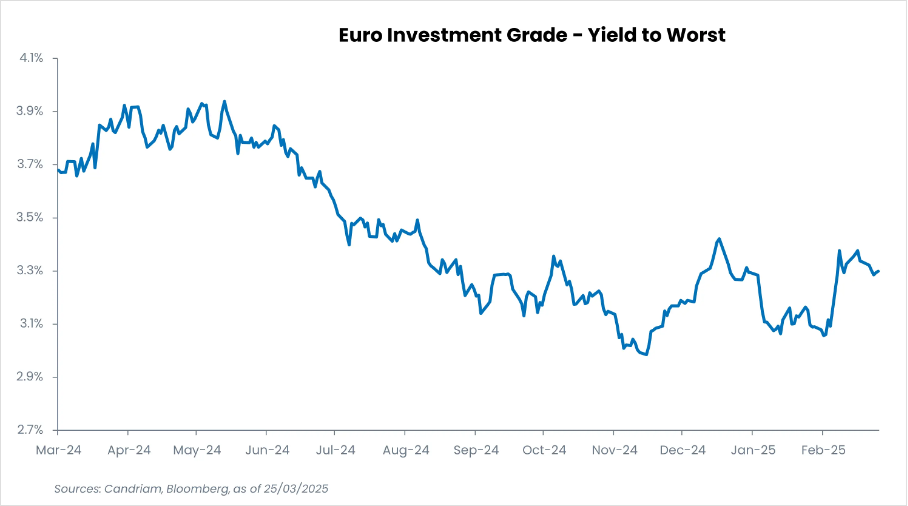

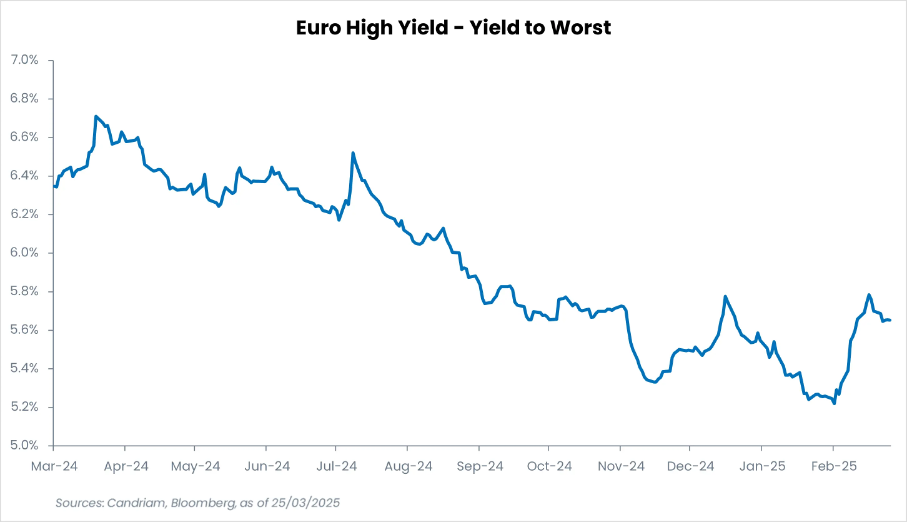

Les marchés du crédit ont connu une évolution au cours des dernières semaines, principalement provoquée par la hausse des rendements souverains. L’environnement du crédit en Europe, en particulier, a connu des évolutions notables avec la forte hausse des taux d’intérêt dans la zone euro, alimentée par les mesures de relance budgétaire attendues en Allemagne et une augmentation de l’émission de dette. Cette hausse a entraîné une augmentation du carry sur le crédit européen. L’annonce de dépenses publiques à grande échelle et d’un soutien à des secteurs clés a suscité des anticipations d’une augmentation de l’offre d’obligations gouvernementales, ce qui a poussé les rendements à la hausse. Par conséquent, les rendements des obligations d’entreprises ont progressé, offrant aux investisseurs des opportunités de rendement attractives. Avec des niveaux de carry à 3,4 % pour les obligations euro investment grade (IG) et 5,5 % pour les obligations euro high yield (HY) [1], les investisseurs sont de plus en plus enclins à sécuriser ces rendements. De plus, la résilience des marchés du crédit face à cette phase d’élargissement des rendements renforce la confiance des investisseurs. Toutefois, des risques subsistent, notamment en raison de la volatilité du marché et des incertitudes liées aux marchés financiers mondiaux.

Les rendements restent attractifs sur le crédit

Stabilité des marchés et risques émergents : Trouver l’équilibre entre opportunités et prudence

Malgré la résistance des marchés du crédit face à la hausse des rendements, la prudence reste de mise. La stabilité actuelle repose en grand partie sur des facteurs techniques favorables, notamment des flux importants vers le crédit investment grade et de faibles volumes d’émissions dans le segment du haut rendement. Ces facteurs techniques ont grandement contribué à limiter la volatilité des spreads. Cette stabilité est néanmoins fragile. Un pic de volatilité ou un flux de nouvelles négatives pourrait détourner les investisseurs de la classe d’actifs, et ainsi compromettre la stabilité des spreads. La relative solidité des fondamentaux des entreprises a elle aussi joué un rôle de soutien. La robustesse des bilans et la faiblesse des taux de défaut ont permis aux émetteurs de mieux résister aux chocs macroéconomiques. Jusqu’à présent, les marchés du crédit ont enregistré un bilan net positif en matière de changements de notations, avec un nombre croissant de « rising stars » [2], reflétant la solidité globale des émetteurs. Toutefois, en fonction de l’évolution des conditions économiques, cette stabilité pourrait être mise à l’épreuve, en particulier dans les secteurs plus exposés aux ralentissements cycliques ou aux risques géopolitiques.

L’imposition de droits de douane par l’administration Trump a ajouté une nouvelle dose d’incertitude au paysage économique mondial. Ces droits de douane ont des répercussions directes sur les économies européenne et mondiale, affectant en particulier les secteurs cycliques comme le commerce de détail et l’industrie automobile. Au-delà des inquiétudes liées à la croissance, ces mesures présentent également un risque inflationniste, ce qui a incité la Réserve fédérale (Fed) et la Banque centrale européenne (BCE) à réévaluer leur politique monétaire. La BCE a récemment baissé ses taux dans un « hawkish cut », tandis que la Fed a opté pour le statu quo. En cas d’inflation persistante, les taux d’intérêt pourraient rester élevés plus longtemps, ce qui pourrait accroître le risque de défaut pour les émetteurs les plus fragiles, et compliquer le refinancement des entreprises fortement endettées. Dans ce contexte, les risques idiosyncratiques [3] sont en hausse, en particulier sur les obligations haut rendement les moins solides et les émetteurs fragiles en crossover [4].

Une approche d’investissement prudente est essentielle dans ce contexte. Les investisseurs doivent surveiller de près les flux obligataires, les discours des banques centrales et l’évolution des tensions commerciales, et privilégier les secteurs résilients et les émetteurs de bonne qualité.

Sélectivité dans le segment investment grade

Dans le segment investment grade, le secteur financier offre des opportunités intéressantes, car il bénéficiera notamment de la pentification de la courbe des taux. Nous privilégions les champions nationaux, c’est-à-dire les institutions dotées d’une forte capitalisation, d’un solide rendement des capitaux propres (ROE) et de ratios de couverture des intérêts robustes. Dans l’univers de la dette subordonnée, nous maintenons une perspective positive à long terme, tout en veillant à ce que les primes de risque compensent de manière adéquate les risques associés. En outre, les secteurs défensifs tels que les services aux collectivités et les télécommunications sont bien positionnés pour faire face à la volatilité des marchés, compte tenu de la stabilité de leurs flux de trésorerie et de la solidité de leurs profils de crédit. À l’inverse, les secteurs plus sensibles à la conjoncture économique, tels que l’industrie et la consommation discrétionnaire, requièrent une approche plus prudente.

Haut rendement : Privilégier les émetteurs de qualité dans les secteurs défensifs

Sur le segment du haut rendement, une approche sélective est également essentielle. Bien que l’élargissement récent des spreads sur certains noms hybrides [5] américains ait créé des opportunités, nous préférons rester prudents. Nous privilégions les émetteurs de qualité élevée et les secteurs défensifs, tout en sous-pondérant des industries comme l’automobile et la distribution, plus exposées aux pressions macroéconomiques. Les secteurs non cycliques tels que la santé et les biens de consommation de base offrent une relative stabilité dans l’univers du haut rendement. En outre, certains émetteurs crédit liés à l’énergie, affichant des bilans solides et des flux de trésorerie durables, ont démontré leur résilience. Cependant, les émetteurs de qualité spéculative aux fondamentaux fragiles restent à risque, en particulier si les conditions de refinancement se détériorent.

| [1] Source : Candriam, Bloomberg, 20/03/2025 [2] Les « rising stars » (étoiles montantes) sont des obligations notées comme obligations spéculatives, mais qui pourraient devenir de bonne qualité en raison de l’amélioration de la qualité de crédit de la société émettrice [3] Les risques idiosyncratiques sont les risques spécifiques à certains actifs ou sociétés. [4] Les obligations « crossover » ont des notes de crédit comprises entre BBB et BB, proches de la ligne de démarcation entre investment grade et haut rendement. [5] Les obligations hybrides sont des titres de créance subordonnés émis par des sociétés non financières. Elles combinent les caractéristiques des obligations et des actions. |

| Contacts presse : Steele&HoltEsteban Mayan Torres +33 6 31 92 22 82Manon Camescasse +33 6 42 01 56 47candriam@steeleandholt.comÀ propos de CandriamCandriam, qui signifie « Conviction AND Responsibility In Asset Management », est un gestionnaire d’actifs mondial multi-spécialiste. Pionnier et leader dans le domaine des investissements durables depuis 1996, Candriam gère environ 155 milliards d’euros d’actifs[1] et s’appuie sur une équipe de plus de 600 professionnels. La société dispose de centres de gestion à Luxembourg, Bruxelles, Paris et Londres et ses responsables de clientèle couvrent plus de 20 pays dans toute l’Europe continentale, au Royaume-Uni, aux États-Unis et au Moyen-Orient. Candriam propose des solutions d’investissement[2] dans plusieurs domaines clés : obligations, actions, gestion alternative et stratégies d’allocation d’actifs, avec une gamme large et innovante de stratégies ESG couvrant toutes ces classes d’actifs.Candriam est une société du groupe New York Life Investments. New York Life Investments[3] se classe parmi les principaux gestionnaires d’actifs mondiaux[4].Plus d’informations sur : www.candriam.com |